川普揭示英美貿易協議,股市上漲;對聯準會的批評持續

2025/05/09/

市場概況

美國股市週四上揚,受美英兩國宣布達成新貿易協議的消息激勵。這是自政府於四月初啟動為期90天、暫停更廣泛「互惠」關稅以來,首度達成的的此類協議。川普總統在白宮橢圓形辦公室舉行活動,並與英國首相Keir Starmer遠端連線,概述了該協議。據報導,該協議維持美國對英國商品10%的基線關稅,但針對汽車進口做出部分調整,並納入擴大美國農產品輸入的條款,旨在為美國農民創造50億美元的機會。儘管該協議被稱為「全面且完整」的協議,但具體細節有限,川普總統指出最終細節仍在敲定中。

此正面頭條消息足以提振盤中市場情緒。標普500指數上漲+0.70%。道瓊工業平均指數上漲+0.69%,而以科技股為主的那斯達克綜合指數上揚+1.03%。以羅素2000指數為代表的小型股強勁上漲+1.90%。儘管一些專家評論淡化了該協議的整體重要性,指出美國對英國已存在貿易順差,暗示此協議可能不易作為與存在巨大逆差國家談判的可複製範本,市場仍作出正面反應。

延續當日市場關注焦點,川普總統在昨日央行決定維持利率不變後,持續公開批評美國聯準會及主席鮑爾。川普重申其降息的願望,並形容較低的利率將如同「噴射燃料」為市場與經濟注入動能,並再度指責鮑爾在政策寬鬆方面「動作太慢」。他同時重申政府對關稅的立場,指出適用於英美協議的10%基線是一個「低數字」,並暗示對於與美國存在巨大貿易順差的國家,稅率可能「高得多」。此番言論突顯了白宮推動貨幣政策寬鬆,與聯準會聲稱在貿易政策不確定性中專注管理通膨和就業相關風險之間的持續緊張關係。

重點摘要

- 主要美股指數週四上漲,因政府宣布自關稅暫停以來的首個貿易協議,與英國達成協議:標普500指數 (+0.70%),道瓊工業平均指數 (+0.69%),那斯達克綜合指數 (+1.03%)。

- 英美協議維持美國10%的基線關稅,但調整汽車關稅並給予部分美國農產品出口准入;具體細節仍然有限。

- 儘管市場反應正面,根據分析,潛在的近期市場特性普遍仍屬不利。

- 科技類股 (+1.18%) 和非必需消費品類股 (+1.18%) 領漲各類股;必需消費品類股 (-0.12%) 和醫療保健類股 (-0.90%) 則表現落後。公債價格下跌。

- 川普總統重申對聯準會的批評,呼籲降息,同時維持對基線關稅的堅定立場,暗示更廣泛的貿易解決方案依然複雜。

主要市場指數

受美英貿易協議宣布的提振,主要市場指數週四穩健收高。標普500指數 (+0.70%)、道瓊工業平均指數 (+0.69%) 和那斯達克綜合指數 (+1.03%) 均錄得健康漲幅。小型股表現顯著優於大盤,羅素2000指數飆升+1.90%。市場的正面反應顯示,自關稅暫停以來首次見到實質性的貿易談判成果,市場情緒有所寬慰。

費城半導體指數上漲+0.93%,參與了整體科技股的反彈,但表現略遜於那斯達克綜合指數。根據底層分析,儘管當日走勢正面,該族群在多個時間區間內仍持續呈現不利狀況。

從分析角度來看,儘管今日漲幅普遍且受投資者歡迎,但根據我們基於近期趨勢比較的分析,主要指數的潛在近期市場特性普遍仍屬不利。今日的價格上漲建立在近期的波動之上,但在我們的指標框架內,尚未確認前幾週觀察到的負面訊號出現持久的逆轉。若要改善潛在的技術面,仍需後續持續的正向走勢配合。

美國前十大公司

美國大型企業週四表現普遍強勁正面,科技股和成長型股票在整體市場反彈的帶動下領漲。

觀察個股當日表現:特斯拉 (Tesla Inc) 飆升+3.11%。亞馬遜 (Amazon.com Inc) 在其財報公布後上漲+1.79%。輝達 (NVIDIA Corp) 上漲+0.26%。微軟 (Microsoft Corp) 上漲+1.11%。博通 (Broadcom Inc) 上揚+1.45%。Alphabet Inc A股 (Alphabet Inc Class A) 上漲+1.92%。蘋果 (Apple Inc) 上漲+0.63%。Meta Platforms Inc 上漲+0.20%。摩根大通 (JPMorgan Chase & Co) 上漲+1.64%。唯一顯著的例外是波克夏海瑟威B股 (Berkshire Hathaway Inc Class B),下跌-0.96%。

從底層分析訊號來看,儘管今日價格走勢強勁正面,但我們的分析指標表示,多數領先企業的近期市場特性仍偏向疲弱或中性。這種持續的分歧表明,雖然市場情緒因貿易消息而有所改善,但先前分析所識別的潛在弱點目前依然存在。根據分析,波克夏海瑟威仍是個例外,顯示出較為穩定的潛在特性。

經濟指標

今日市場局勢主要受貿易政策消息(英美協議)和總統對貨幣政策的評論所主導,而非重大的新經濟數據發布。川普總統明確呼籲美國聯準會降息,同時為其關稅政策辯護,突顯了財政/貿易政策與貨幣政策目標之間的持續張力。他聲稱「幾乎沒有通膨」的說法,與聯準會昨日聲明中承認通膨和失業雙雙面臨風險上升的情況形成對比,並且可能與某些市場基礎指標所反映的通膨壓力仍偏正面的長期訊號相衝突,即使我們近期的通膨經濟指標讀數今日已轉為中性。

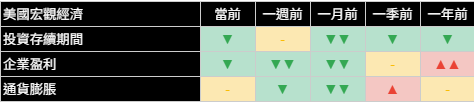

我們整套經濟指標反映出,與前一日相比,一些潛在狀況略有改善,但仍需保持謹慎。分析顯示,投資存續期間的訊號從極為不利改善至中度不利,表明即時不確定性略有減輕,但仍偏好較短的投資期限。企業獲利前景依然不利,而消費者信心訊號亦持續疲弱。如前所述,通膨訊號從不利(趨緩)轉為中性,表明根據今日的市場訊號,物價壓力並未進一步下降。總體而言,這些指標描繪出一個即時風險可能略有消退,但潛在弱點和不確定性依然存在的經濟體,尤其是在企業獲利和消費者方面。

類股概況

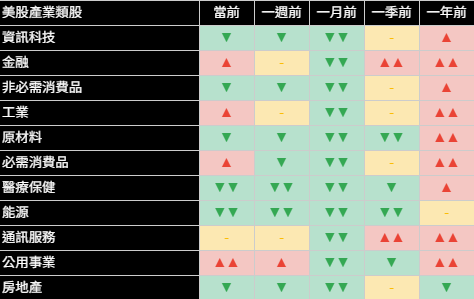

在英美貿易協議宣布後市場情緒改善的推動下,標準普爾500指數各類股週四普遍表現正面。漲勢由成長導向型和週期性類股領軍。

資訊科技類股 (+1.18%) 和非必需消費品類股 (+1.18%) 是表現最佳的類股,顯示市場對成長股的偏好重燃。工業類股 (+1.38%) 和原物料類股 (+1.35%) 亦錄得強勁漲幅,或許受惠於對貿易關係趨於平順的期望。金融類股 (+0.83%) 穩健上揚。通訊服務類股 (+0.24%)、能源類股 (+1.32%) 和房地產類股 (-0.25%) 則呈現較溫和的走勢或微幅下跌。防禦型類股在此波反彈中表現落後,必需消費品類股 (-0.12%) 和醫療保健類股 (-0.90%) 收低,而公用事業類股 (-0.80%) 亦回檔。

從分析角度來看,儘管今日普遍上漲,但我們分析所顯示的多數類股潛在近期狀況仍為不利或中性。雖然週期性和成長型領域的強勁表現令人鼓舞,但此一走勢發生於先前分析建議保持謹慎的背景下。今日的正面價格走勢尚未在我們的框架內,為多數類股帶來明確的正面分析訊號轉變。

國際市場

國際市場週四對美英貿易協議的宣布以及普遍改善的風險情緒作出正面反應,儘管反應溫和。美元走強,當日上漲+0.84%。

儘管有此消息,已開發市場大多收低:歐洲股市下跌-0.37%,日本股市下跌-0.21%。相對平淡的反應和收黑表明市場對此特定英美協議的更廣泛影響持懷疑態度,或受到區域性因素的壓制。然而,分析持續顯示,從較長的時間區間來看,這些地區的潛在正向特徵正在增強。

新興市場表現亦好壞參半:新興亞洲市場收盤近乎持平 (-0.04%),印度大跌 (-3.16%),而拉丁美洲則上漲+1.98%。中國股市上漲+1.44%。印度市場的顯著下跌與其他地區普遍穩定至正面的背景形成對比。

其他資產

週四其他資產類別的活動反映了股市風險偏好的改善以及貿易公告中具體細節(或缺乏細節)的影響。債券遭拋售,殖利率隨之上揚,美元走強,大宗商品則表現好壞參半。

固定收益方面,美國公債價格下跌,殖利率隨之走高,逆轉了前一日的走勢。短期公債價格下跌-0.21%,中期公債價格下跌-0.78%,長期公債價格下滑-1.09%。整體美國綜合債券價格下跌-0.52%。此次拋售顯示,在股市對貿易消息作出正面反應的情況下,對避險資產的需求減少。

大宗商品表現好壞參半。WTI原油上漲+3.29%。黃金價格下跌-1.97%,可能受到美元走強和避險需求減少的壓力。基本金屬上漲+1.00%。農產品微幅上漲+0.15%。美元指數顯著走強,上漲+0.84%。在數位資產方面,比特幣價格飆升+5.38%,與股市的風險偏好情緒呈現強勁的正相關。